La Loi de Finances 2025 a introduit des évolutions majeures en matière de fiscalité immobilière, et plus particulièrement concernant le statut de Loueur en Meublé Non Professionnel (LMNP). Très apprécié pour ses avantages fiscaux, ce régime connaît un ajustement important qui mérite toute l’attention des investisseurs.

Rappel : qu’est-ce que le statut LMNP ?

Le statut de loueur meublé non professionnel (LMNP) permet d’investir dans l’immobilier locatif meublé tout en bénéficiant d’une fiscalité avantageuse. Il s’applique lorsque les recettes locatives issues de la location meublée sont inférieures à 23 000 € par an ou ne représentent pas plus de 50 % des revenus globaux du foyer fiscal.

Les principaux atouts du LMNP sont :

✅ Une fiscalité attractive sur les loyers

✅ La possibilité d’opter pour le régime réel, permettant de déduire charges et amortissements comptables

✅ Une gestion souple, adaptée aussi bien à la location longue durée qu’à la location courte durée (type Airbnb)

La principale nouveauté de la Loi de Finances 2025 : la réintégration des amortissements

Avant 2025 : un avantage clé du régime réel LMNP

Jusqu’en 2025, les investisseurs en LMNP pouvaient :

- Déduire les amortissements du bien immobilier et du mobilier de leurs revenus locatifs

- Réduire fortement, voire annuler, l’imposition sur les loyers

- Calculer la plus-value immobilière à la revente sans tenir compte des amortissements pratiqués

💡 Ce mécanisme constituait l’un des piliers de l’attractivité de la location meublée au régime réel.

Depuis la Loi de Finances 2025 : un changement majeur

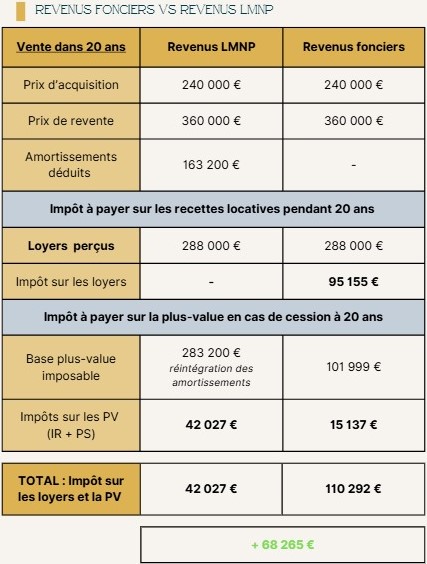

Désormais, la Loi de Finances 2025 impose la réintégration des amortissements déduits dans le calcul de la plus-value immobilière lors de la cession du bien.

👉 Concrètement, cela signifie que :

- Les amortissements pratiqués pendant la période de location viendront augmenter la plus-value imposable

- L’imposition lors de la vente pourra donc être plus élevée

- Il s’agit d’un rattrapage fiscal des avantages obtenus pendant la phase d’exploitation

⚠️ Point de vigilance : Cette mesure concerne aussi bien le régime réel que le régime micro-BIC, ce qui constitue une évolution notable.

Qui est concerné par cette mesure et qui ne l'est pas ?

Sont concernés par la réintégration des amortissements :

✅ LMNP en location à l’année

✅ Location meublée de courte durée (type Airbnb)

✅ Résidences de tourisme

Certaines formes de location meublée sont exclues du dispositif :

🚫 Résidences seniors

🚫 EHPAD

🚫 Résidences étudiantes (hors colocation ou location directe à un étudiant)

Faut-il remettre en cause l’attractivité du LMNP ?

Malgré cette évolution, le statut LMNP demeure particulièrement pertinent pour plusieurs raisons :

✅Une cession du bien rarement envisagée

Dans la majorité des cas, les biens LMNP sont conservés sur le long terme et transmis par donation ou succession. Or, la fiscalité sur la plus-value ne s’applique qu’en cas de vente.

✅Les abattements pour durée de détention restent inchangés

La Loi de Finances 2025 n’a pas modifié les abattements pour durée de détention :

- Exonération totale d’impôt sur le revenu (19 %) après 22 ans

- Exonération totale de prélèvements sociaux (17,2 %) après 30 ans

- Premiers abattements applicables dès la 6ᵉ année de détention

✅La transformation en résidence principale

Il est possible qu’un bien loué en meublé devienne une résidence principale après quelques années, ce qui entraîne une exonération totale de la plus-value en cas de vente.

✅ 4. Une fiscalité toujours très avantageuse sur les loyers

Le LMNP permet toujours de bénéficier, en moyenne sur 10 ans, de revenus locatifs faiblement imposés, voire totalement exonérés d’impôt, grâce au mécanisme des amortissements.

Quoi de mieux qu'une illustration chiffrée ?

💡 A retenir :

Le statut LMNP reste une solution patrimoniale performante, à condition d’être bien accompagné !

❓ FAQ – Loi de Finances 2025 et statut LMNP

La Loi de Finances 2025 remet-elle en cause l’intérêt du statut LMNP ?

Non. Malgré la réintégration des amortissements dans le calcul de la plus-value immobilière en cas de vente, le statut LMNP reste très attractif, notamment grâce à la fiscalité avantageuse sur les revenus locatifs et aux stratégies de détention long terme (donation, succession, résidence principale).

Les biens acquis avant 2025 sont-ils concernés ?

Oui. La mesure est rétroactive. Les amortissements déduits avant 2025 devront également être réintégrés dans le calcul de la plus-value lors de la vente du bien.

Quelles locations meublées sont exclues de cette réforme ?

Sont exonérées de la réintégration des amortissements :

- Les résidences seniors

- Les EHPAD

- Les résidences étudiantes, à l’exception des colocations ou locations directes à un étudiant

Les abattements pour durée de détention sont-ils modifiés ?

Non. La Loi de Finances 2025 ne modifie pas le régime des abattements pour durée de détention :

- Exonération d’impôt sur le revenu après 22 ans

- Exonération des prélèvements sociaux après 30 ans

- Abattements progressifs dès la 6ᵉ année de détention

Que se passe-t-il si le bien LMNP devient ma résidence principale ?

Si le bien initialement loué en meublé devient votre résidence principale, la plus-value est totalement exonérée d’impôt lors de la vente, ce qui neutralise l’impact de la réintégration des amortissements. Attention toutefois au changement de destination abusif !

Le régime réel LMNP reste-t-il intéressant en 2025 ?

Oui. Le régime réel LMNP demeure particulièrement pertinent car il permet de neutraliser/fortement diminuer l’imposition sur les loyers pendant une durée moyenne de 10 ans, grâce à la déduction des charges et des amortissements.

Faut-il arbitrer ou vendre son bien LMNP suite à cette réforme ?

Chaque situation est différente. Une vente n’est pas nécessairement opportune et peut même être pénalisante fiscalement. Une analyse patrimoniale globale est indispensable avant toute décision.